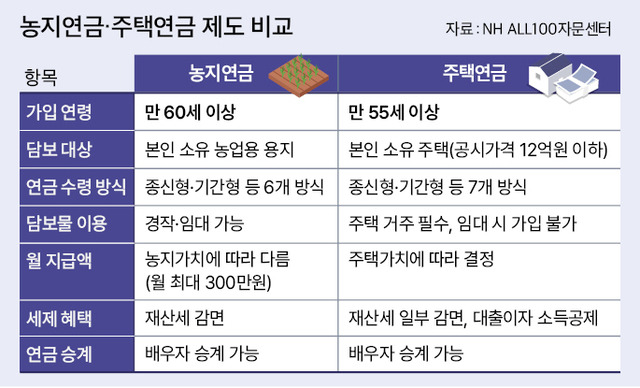

사람들이 거의 모르는 농지연금 안의 ‘숨은 분기’

대부분 이렇게 알고 있어.

“농지 있으면 맡기고, 매달 연금 받는 거 아니야?”

❌ 아니다.

농지연금은 하나의 상품이 아니라, 설계에 따라 완전히 다른 연금이 된다.

1️⃣ 경영이양형 vs 종신형 vs 기간형

👉 이 선택 하나로 ‘총 수령액’이 달라진다

농지연금은 신청할 때 연금 형태를 직접 고른다.

구분핵심 특징

| 경영이양형 | 사망 후 농지를 국가에 넘기는 조건 → 월 수령액 가장 큼 |

| 종신형 | 사망 시까지 지급, 남은 농지는 상속인에게 정산 |

| 기간형 | 10년·20년 등 기간 설정 → 월 금액은 크지만 종료됨 |

✔️ 포인트

- **“자녀에게 농지를 남길 생각이 있는지”**가 가장 중요

- 경영이양형은 사실상 농지연금의 풀옵션 버전

2️⃣ 배우자 승계 구조

👉 연금이 ‘1인 기준’으로 끝난다고 생각하면 오해

농지연금은 배우자 승계가 가능하다.

- 가입자 사망 시

- 배우자가 요건 충족하면

👉 연금 그대로 승계

✔️ 사람들이 모르는 핵심

- 감액 없이 승계되는 구조

- 부부 중 연령이 높은 사람 기준으로 설계됨

“한 명만 오래 살아도 연금은 계속 나옵니다.”

3️⃣ 일부 인출형

👉 연금이지만, ‘목돈’을 땡길 수 있다

농지연금 = 매달 받는 돈이라고만 생각하는데

❗ 일부를 한 번에 당겨 쓸 수 있는 구조가 있다.

- 초기 생활자금

- 병원비

- 자녀 결혼자금 일부

✔️ 특징

- 미리 인출한 만큼 월 연금은 줄어듦

- 하지만 “연금 + 비상금” 구조 가능

👉 노후 현금흐름 설계에서 매우 중요한 옵션

4️⃣ 농지 임대 병행 가능 구조

👉 이건 진짜 ‘숨은 핵심’

가장 많이 오해하는 부분.

“농지연금 들면 농사를 못 짓는 거 아냐?”

“임대 주면 연금 못 받는 거 아냐?”

❌ 아니다.

✔️ 조건 충족 시

- 농지 임대 가능

- 임대 수익 + 농지연금 동시 가능

즉,

농지연금 = 연금

농지 임대료 = 월세

→ 이중 현금 흐름 구조

“농지연금이 특별한 이유는

‘농지가 있어서’가 아니라,

설계를 아는 사람만 제대로 쓰기 때문입니다.”

728x90

'#돈 #재태크 #경제' 카테고리의 다른 글

| 한패스 공모주, 수요예측 결과부터 청약까지 흐름 정리 (0) | 2026.03.17 |

|---|---|

| 카나프테라퓨틱스 어떤 회사인지부터 주가와 전망까지 (0) | 2026.03.17 |

| 2026년 농지연금 제도 총정리 (조건·금액·신청 방법) (0) | 2026.01.12 |

| “농지연금 받으면 땅 못 돌려받는다?” 진짜일까 (0) | 2026.01.12 |

| 📈 ChatGPT 및 생성형 AI 관련 주요 기업 분석 및 배당 정보 (0) | 2025.05.18 |